CASH

FLOW (ARUS KAS) DALAM PERUSAHAAN

Pengertian Cash Flow

Cash flow adalah arus

atau pergerakan uang masuk dan keluar dalam sebuah perusahaan setiap bulannya.

Walaupun sepertinya pergerakan ini terjadi hanya satu arah, namun sebenarnya cash

flow terjadi dua arah, yakni:

- Uang masuk dari pelanggan atau

klien yang membeli produk ataupun menggunakan jasa Anda. Jika pelanggan

tidak membayar pada saat pembelian, sebagian cash flow Anda

berasal dari simpanan piutang usaha.

- Uang keluar dari perusahaan dalam

bentuk pembayaran seperti uang sewa atau hipotek, pembayaran pinjaman

bulanan, pembayaran pajak atau hutang dan lainnya.

Anggap cash flow sebagai

gambaran mengenai keadaan rekening bisnis Anda. Jika lebih banyak uang masuk

daripada keluar, maka artinya Anda memiliki arus kas yang positif.

Sementara itu, jika lebih banyak uang yang

keluar dari perusahaan daripada uang yang masuk, maka Anda sedang berada dalam

kondisi yang perlu dikhawatirkan. Jika hal ini terjadi, maka Anda perlu mencari

uang tambahan untuk menutupi pengeluaran Anda.

Bagian-Bagian

Laporan Arus Kas (Cash Flow Statement)

Sama halnya dengan

laporan keuangan lain, laporan arus kas juga memiliki bagian-bagian tertentu

dalam laporannya. Total ada 3 bagian dalam laporan arus kas yang harus anda

ketahui yaitu sebagai berikut:

1. Arus Kas Dari Aktivitas

Operasi (Operating Activities)

Laporan arus kas pada bagian ini terdiri dari kegiatan utama perusahaan

yang berimbas langsung pada kas. Kegiatan-kegiatan yang digolongkan dalam

kelompok ini akan terlihat pada laporan laba rugi. Beberapa contoh arus kas

dari aktivitas operasi ini seperti pengeluaran operasional, pembayaran gaji,

pembayaran pajak, pembayaran utang, penerimaan piutang tunai, penerimaan

dividen, penerimaan bunga dan lain sebagainya.

2. Arus Kas dari Aktivitas

Investasi (Investing Activities)

Untuk laporan arus kas dari aktivitas investasi ini berkaitan dengan

pemasukan atau pengeluaran yang berasal dari kegiatan investasi. Semua kegiatan

yang terkait dengan pembelian dan penjualan aktiva perusahaan masuk dalam

bagian ini.

3. Arus Kas dari Aktivitas

Pendanaan (Financing Activities)

Sedangkan untuk arus kas dari aktivitas pendanaan ini berkaitan dengan

kegiatan pendanaan perusahaan seperti penjualan obligasi, pelunasan kredit

bank, emisi saham hingga pembayaran dividen.

Perlu anda ketahui bahwa

meskipun dalam laporan neraca, anda sudah mengetahui jumlah saldo akhir kas,

tapi anda belum mengetahui secara rinci mengenai asal kas dan juga tujuan

pengeluaran kas. Karena alasan itulah, laporan arus kas ini diperlukan. Setelah

mengetahui tentang bagian-bagian laporan arus kas dan pengertiannya, sekarang

kita akan masuk ke cara penyusunan laporan arus kas.

Tujuan Penyusunan Laporan Arus Kas (Cash

Flow Statement)

Secara umum laporan arus kas ini berguna bagi

manajer perusahaan untuk menilai operasi di masa lalu agar bisa digunakan untuk

merencanakan aktivitas investasi dan pembiayaan di masa depan. Perlu anda

ketahui bahwa perusahaan besar dengan nominal laba yang sangat besar faktanya

tidak membuktikan bahwa perusahaan tersebut memiliki kas yang cukup untuk

membiayai operasional perusahaan. Untuk itulah laporan arus kas disusun dengan

tujuan sebagai berikut:

1.

Untuk memperkirakan arus kas di masa depan

2.

Untuk menentukan kemampuan atau ketidakmampuan perusahaan dalam membayar

kewajiban perusahaan

3.

Sebagai landasan dalam pengambilan keputusan agar bisa memperbaiki

kinerja perusahaan ke depannya

4.

Sebagai laporan yang berkaitan dengan hubungan laba bersih terhadap

perubahan arus kas perusahaan

Cara Menyusun Laporan Arus Kas

Laporan keuangan arus kas (cash

flow statement), laporan yang disusun atau dibuat setelah pembuatan neraca.

Laporan ini disusun berdasarkan pada dua sumber data, yaitu data laporan laba

rugi periode berjalan (current book) dan neraca periode berjalan dengan

neraca periode sebelumnya.

Berdasarkan cara penyajian

atau bentuknya, laporan keuangan arus kas dibedakan menjadi dua yaitu penyajian

langsung (direct method) dan penyajian tidak langsung (indirect

method). Secara elemen, tidak ada yang berbeda antara dua cara penyajian

laporan keuangan arus kas tersebut, perbedaannya hanya terletak pada penyajian

arus kas yang berasal dari kegiatan operasi.

Jika pada penyajian langsung

(direct method), arus kas yang berasal dari kegiatan

operasional diperinci menjadi dua arus kas yaitu arus kas masuk dan arus kas

keluar dan kemudian diperinci lagi dalam beberapa jenis penerimaan atau

pengeluaran kas maka dalam penyajian tidak langsung (indirect method), arus

kas dari kegiatan operasional ditentukan dengan mengoreksi laba bersih yang

dilaporkan pada laporan laba rugi (biaya penyusutan, kenaikan harta lancar dan

hutang lancar serta laba/ rugi).

Secara umum (baik direct

method maupun indirect method), ada lima langkah yang

dapat digunakan sebagai cara menyusun laporan keuangan arus kas, yaitu:

1. Hitung

kenaikan/ penurunan yang terjadi pada kas

2. Hitung

dan laporkan kas netto yang digunakan pada aktivitas operasi, dengan

menggunakan cara langsung (direct method) atau tidak langsung (indirect

method).

3. Hitung

dan laporkan kas netto yang digunakan pada aktivitas investasi

4. Hitung

dan laporkan kas netto yang digunakan oleh aktivitas pendanaan

5. Hitung

arus dan jumlahkan kas netto dari gabungan kas netto yang digunakan oleh

aktivitas operasi, investasi, dan pendanaan dengan saldo awal kas (sebagai

pembuktian kesamaan dengan saldo kas akhir).

Penyusunan laporan keuangan

arus kas yang benar berguna untuk masa depan perusahaan di masa depan (untuk

berkembang dan menanam investasi modal). Berikut contoh bagan dari

proses-proses laporan keuangan dalam suatu perusahaan:

Laporan Laba Rugi :

Laporan Ekuitas

Pemilik :

Laporan Arus Kas :

Laporan keuangan arus kas merupakan

laporan akhir dari laporan keuangan suatu perusahaan. Dengan kata lain, setelah

pembuatan laporan keuangan arus kas maka selesai pula laporan keuangan dalam

suatu perusahaan.

Manfaat Laporan Arus Kas (Cash Flow)

Laporan keuangan arus kas memiliki berbagai manfaat bagi

perusahaan barang maupun jasa. Selain bermanfaat bagi perusahaan, laporan ini

juga bermanfaat bagi banyak pihak yang membutuhkan informasi dari laporan

tersebut seperti para investor, kreditor, dan pihak-pihak lain.

1. Informasi dalam laporan keuangan arus kas

dapat memberikan informasi mengenai kemampuan ensitas suatu perusahaan dalam

menghasilkan arus kas di masa depan

2. Dari informasi laporan keuangan arus kas,

dapat dilihat seberapa besar kemampuan perusahaan dalam membayar dividen dan

memenuhi kewajibannya (seperti membayar gaji karyawan).

3. Dengan adanya data mengenai dana masuk dan

keluar atau kas masuk dan keluar maka laba bersih dapat diketahui sehingga

keberhasilan suatu perusahaan dapat diukur dengan jelas.

Kesimpulan dari laporan keuangan arus kas dapat menggambarkan masa

depan atau perkembangan suatu perusahaan nantinya.

Elemen Cash Flow

Sebelum Anda membuat laporan cash flow,

Anda perlu mengetahui tiga elemen penting dalam cash flow,

yaitu:

1. Arus kas dari kegiatan bisnis (operating activities)

Arus kas yang pertama ini adalah arus kas yang berasal dari kegiatan bisnis baik

pemasukan atau pengeluaran. Contohnya: penerima dari konsumen, membayar gaji

bulanan, bayar listrik, dan lain sebagainya.

2. Arus kas dari kegiatan investasi (investing activity)

Arus kas ini berasal dari kegiatan investasi perusahaan baik itu pemasukan atau

pengeluaran. Kegiatan yang masuk ke dalam investasi ini adalah aktivitas

penjualan dan pembelian dari aktiva perusahaan dan kegiatan yang ada

hubungannya dengan piutang perusahaan. Contohnya: pembelian kendaraan baru.

3. Arus kas dari kegiatan pendanaan (financing activities)

Arus kas yang ketiga ini adalah arus kas yang asalnya dari pendanaan yang didapatkan oleh perusahaan. Contohnya: emisi saham, penjualan obligasi, dan lain

sebagainya.

Metode Cash Flow

Dalam penyusunan cash flow, ada dua metode yang digunakan yaitu metode langsung (Direct Cash Flow) dan metode tidak langsung (Indirect Cash Flow). Tetapi pada kesempatan hari ini kita akan membahas bagaimana cara membuat laporan cash flow dengan metode tidak langsung dengan disertai contohnya. Langkah yang pertama dalam membuat cash flow adalah memastikan bahwa sudah memiliki dua sumber data yang akan digunakan, yaitu:

-

Laporan rugi laba periode berjalan.

- Neraca periode yang sedang

berjalan dengan neraca periode tahun sebelumnya.

Agar lebih jelasnya berikut contoh dalam penyusunan dalam Laporan Arus Kas Tahun 2017.

A. Langkah 1: Data Laporan Rugi Laba Tahun 2017

Perhatikan contoh laporan rugi laba tahun 2017 berikut

dari PT Piatto Indonesia

Kita bisa melihat bahwa pada tahun 2017 PT Piatto Indonesia

mendapatkan keuntungan atau laba senilai Rp19.000.000.

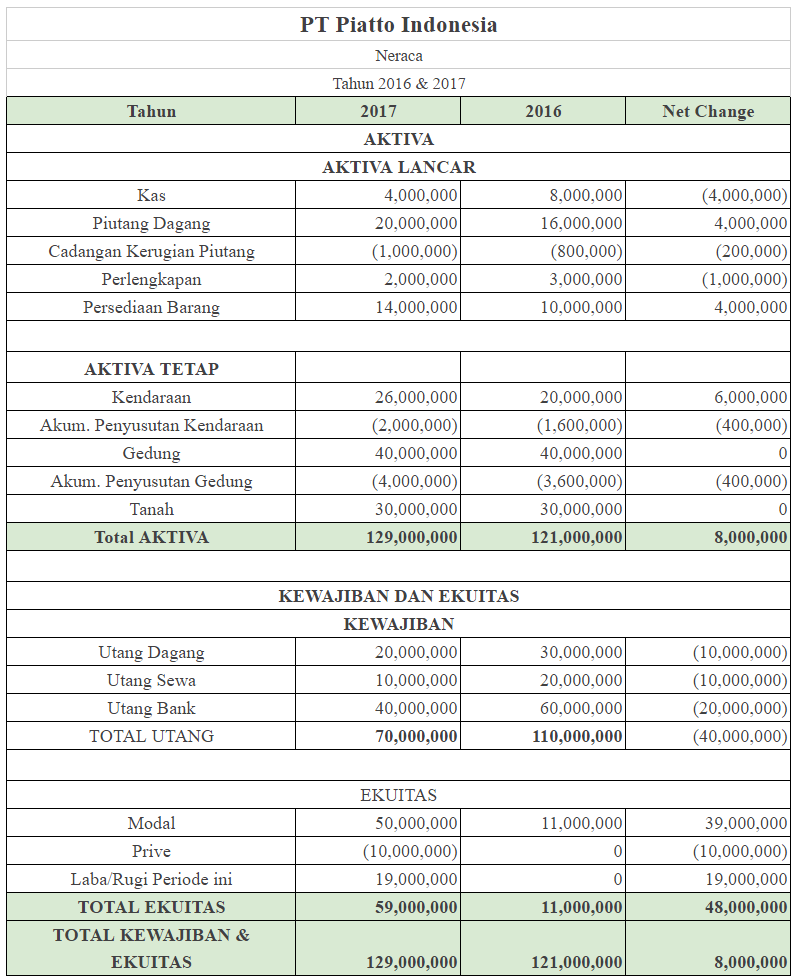

B. Langkah 2: Mengumpulkan Data Neraca Tahun 2016 dan 2017

Laporan Neraca Tahun 2016

Laporan Neraca Tahun 2017

C. Langkah 3:

Membandingkan Kedua Neraca

Pada kolom Net Change adalah selisih yang dihasilkan antara neraca tahun 2017 dengan neraca 2016.

- Kelompok Aktiva

Jika pada kolom Net Change bernilai positif (tidak minus) maka terjadi pengeluaran kas dan jika minus, maka terjadi penerimaan kas.

- Kelompok Pasiva

Jika pada kolom Net Change bernilai positif (tidak minus) maka terjadi penerimaan kas dan jika minus, maka terjadi pengeluaran kas.

D. Langkah 4: Melakukan Penyusunan Laporan Cash Flow

Berdasarkan dari laporan rugi laba serta perbandingan antara neraca tahun 2016 dengan 2017, maka kita sudah bisa untuk menyusun laporan cash flow.

- Arus Kas dari Kegiatan Bisnis (Operating Activities)

Berdasarkan data dari laba rugi tahun 2017 bahwa perusahaan mendapatkan keuntungan sebesar Rp19.000.000.

Berikut adalah contoh perhitungan arus kas dari kegiatan operasional bisnis.

Pada contoh yang sedang dibahas didapati nilai pengurangan sebesar Rp7.000.000

- Arus Kas dari Kegiatan Investasi (Investing Activity)

Arus kas bertambah karena adanya penurunan nilai aset tetap, sedangkan arus kas berkurang karena adanya kenaikan aset tetap. Pada contoh soal di atas didapati hasilnya adalah arus kas berkurang sebesar Rp6.000.000.

- Arus Kas dari Kegiatan Pendanaan (Financing Activities)

Untuk mendapatkan nilai Financing Activities dapat dilakukan dengan cara memindahkan angka pada kolom Net Change pada neraca tahun 2016 dan 2017 dari bagian kelompok Kewajiban Jangka Panjang dan Ekuitas. Untuk yang nilainya positif tetap biarkan saja dan yang nilainya negatif tetap biarkan negatif.

Kemudian jumlahkan semua nilainya, pada contoh di atas diperoleh penambahan kas senilai Rp9.000.000

- Total Kegiatan Kas (Total Cash Activities)

Untuk bisa mendapatkan nilai total kegiatan kas menggunakan perhitungan [Operating Activities + Investing Activities + Financing Activities], pada contoh di atas diperoleh hasil penurunan kas senilai Rp4.000.000.

- Saldo Awal Kas (Cash Begining Balance)

Saldo awal kas bisa diambil dari neraca pada tahun sebelumnya, pada contoh tersebut nilainya adalah Rp8.000.000.

- Saldo Kas Seharusnya (Expected Cash Ending Balance)

Saldo kas seharusnya bisa diperoleh dengan penjumlahan total aktivitas kas dengan saldo awal kas pada Neraca Tahun 2016, dari contoh tersebut didapatkan perhitungan Rp8.000.000 (kas neraca 2016) dikurang Rp4.000.000 (penurunan kas), sehingga didapatkan hasil senilai Rp4.000.000.

- Saldo Akhir Kenyataan (Actual Cash Ending Balance)

Saldo akhir kenyataan bisa didapatkan dari Neraca yang sedang berjalan, yaitu Neraca Tahun 2017. Pada contoh tersebut nilainya adalah Rp4.000.000.

- Selisih (Variance)

Jika perhitungan antara saldo kas yang seharusnya dikurangi dengan saldo akhir kenyataan adalah hasilnya 0, maka laporan cash flow sudah selesai.

SUMBER :

https://www.karyaone.co.id/blog/pengertian-cash-flow/

https://zahiraccounting.com/id/blog/membuat-laporan-cash-flow/

https://www.jurnal.id/id/blog/2018/cara-membuat-laporan-cash-flow-dengan-metode-tidak-langsung

https://dosenakuntansi.com/laporan-arus-kas

https://ukirama.com/blogs/cara-membuat-laporan-arus-kas-cash-flow-statement-perusahaan

Komentar

Posting Komentar